一、由“紅黃綠燈”引發的限電風波

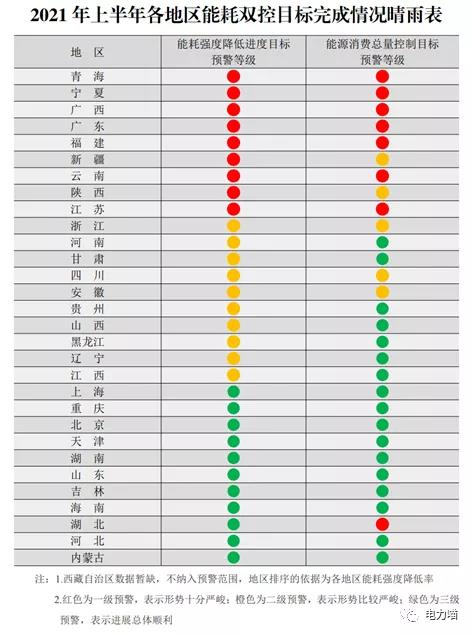

2021年8月21日,國家發展改革委辦公廳發布《2021年上半年各地區能耗雙控目標完成情況晴雨表》,根據此表,共有9個省區能耗強度降低進度目標一級預警,共有10個省區能耗強度降低進度目標二級預警;共有8個省區能源消費總量控制目標一級預警,共有5個省區能源消費總量控制目標二級預警。雙控目標完成情況總體不樂觀。

表12021年上半年各地區能耗雙控目標完成情況晴雨表

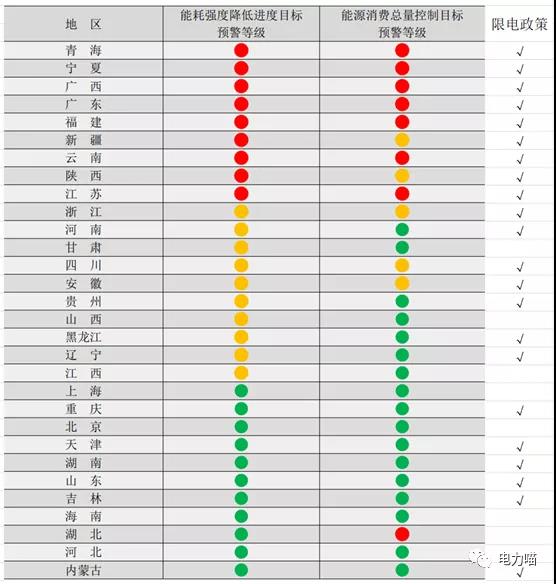

之后,各地陸續發布各種限電政策。有些地區針對特定行業進行限定,有些地區根據企業規模限電。“用三停四“不是最夸張的,個別地方還有用一停六的。總之,看上去局面很難。

表2各地限電政策發布情況

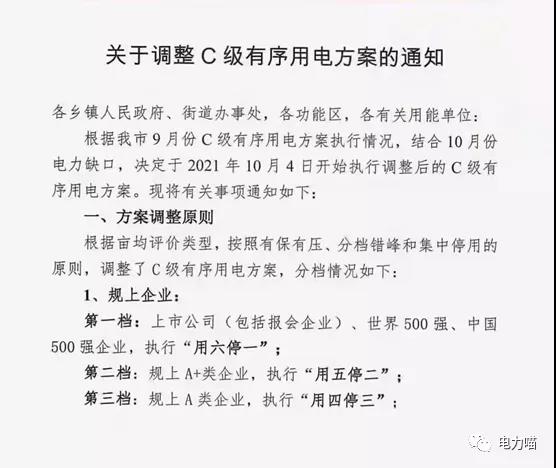

圖1某縣級市發布的有序用電方案

二、“能耗雙控”發展史

2007年,河北省制定的《河北省節能減排綜合性實施方案》提出實行單位GDP能耗與能耗總量雙重控制。

2010年,柴靜與丁仲禮院士關于“政府間氣候變化專門委員會(IPCC)提出的減排方案”的激辯,實際上吹響了西方以碳排放權為籌碼限制以中國為首的發展中國家經濟發展的號角。

在2011年國家發改委的半月改革動態欄目“經濟體制改革信息的一篇文章——《2011年浙江改革形勢分析報告》中,提到了能源”雙控“制度,即單位生產總值能耗和能源消費總量“雙控”制度。

2013年12月10日,國家發展改革委組織召開全國發展改革系統加強節能減排促進大氣污染防治工作電視電話會議,會議中提到:大力推進節能減排,實施2014—2015年節能行動計劃;實行能源消費總量和能耗強度“雙控”考核,暫停未完成目標地區新建高耗能項目的核準和審批。

2014年8月27日,國家發改委在第十二屆全國人民代表大會常務委員會第十次會議上做《國務院關于今年以來國民經濟和社會發展計劃執行情況的報告》,報告中提出啟動實施能耗總量和能耗強度“雙控”,監管執法、運用差別電價和能耗環保技術標準的力度加大。

2016年3月16日發布的《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》中明確,嚴格環保能耗要求促進企業加快升級改造,并進一步明確提出實施能耗總量和強度“雙控”行動。

2016年3月29日,在國家發展改革委召開的“全國發展改革系統資源節約和環境保護工作電視電話會議”上,提到:開展全民節能行動,實行能耗總量和強度雙控,落實目標責任,制定用能權有償使用和交易制度試點方案,完善節能法規標準。

2016年7月11日,國家發改委、工信部、財政部、環境保護部、國家統計局、國家能源局等六個單位聯合發布《關于做好2016年度煤炭消費減量替代有關工作的通知》,通知明確:嚴格煤炭消費量控制,實行煤炭消費減量替代,是推進大氣污染治理、落實能源消耗總量和強度“雙控”的重要舉措。

2016年7月28日,國家發改委發布《用能權有償使用和交易制度試點方案》,確定浙江、福建、河南、四川為試點地區,要求到2019年形成可復制可推廣的經驗、做法和制度,并要在2020年逐步推廣。圍繞初始用能權確權、有償使用、交易工作,規范能源消費報告、審核和核查技術要求等方面展開。

2016年11月24日發布的《“十三五”生態環境保護規劃》專項規劃中,進一步提出,實施能耗總量和強度“雙控”行動,全面推進工業、建筑、交通運輸、公共機構等重點領域節能,并提出開展重點用能單位“百千萬”行動。

2016年11月27日,國家發改委發布《固定資產投資項目節能審查辦法》,明確節能審查必須審查項目的能源消費量和能效水平是否滿足本地區能源消耗總量和強度“雙控”管理要求。

2017年11月1日,國家發改委發出《關于開展重點用能單位“百千萬”行動有關事項的通知》,確定“百千萬”范圍重點用能單位能耗總量和節能目標,以及評價考核。

2019年1月7日,國家發改委和國家能源局聯合發布的《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》中,明確:在確保完成全國能耗“雙控”目標條件下,對各地區超出規劃部分可再生能源消費量不納入其“雙控”考核。

2019年5月10日,國家發改委和國家能源局在《關于建立健全可再生能源電力消納保障機制的通知》中,再次明確在確保完成全國能源消耗總量和強度“雙控”目標條件下,對于實際完成消納量超過本區域激勵性消納責任權重對應消納量的省級行政區域,超出激勵性消納責任權重部分的消納量折算的能源消費量不納入該區域能耗“雙控”考核。

根據國家發改委、國家能源局2020年6月12日發布的《關于做好2020年能源安全保障工作的指導意見》,其中提到:2020年再退出一批煤炭落后產能,煤礦數量控制在5000處以內,大型煤炭基地產量占全國煤炭產量的96%以上。

2020年9月18日,在有關省區節能工作視頻會議上指出,2020年上半年部分地區能耗強度不降反升,一些地區減煤目標進展滯后,完成“十三五”目標面臨較大困難。

2021年5月13日,國家發展改革委環資司司長劉德春主持召開部分節能形勢嚴峻地區談話提醒視頻會議,對今年一季度能耗強度不降反升的浙江、廣東、廣西、云南、青海、寧夏、新疆等省區節能主管部門負責同志進行談話提醒。

2021年5月20日,國家發改委發布的《關于進一步加強節能監察工作的通知》中明確,將節能監察工作開展情況作為省級人民政府能耗雙控考核的重要內容。

2021年5月24日,國家發改委發布的《各地區2021年一季度能耗雙控目標完成情況晴雨表》顯示,一季度能耗雙控完成形勢十分嚴峻。

2021年7月21日,國家發展改革委環資司召開2021年年中節能工作視頻會議,會上再一次強調:要深刻認識能耗雙控是生態文明建設的一項重要制度性安排。

2021年8月26日,國家發改委發布《關于完善電解鋁行業階梯電價政策的通知》,嚴禁對電解鋁行業實施優惠電價、組織電解鋁企業電力市場專場交易等,已經實施和組織的應立即取消。嚴禁出臺優惠電價政策情況納入省級人民政府能耗雙控目標責任評價考核。

2021年9月3日,國家發改委聯合11個部門發布《關于整治虛擬貨幣“挖礦”活動的通知》,通知認為:整治虛擬貨幣“挖礦”活動對促進我國產業結構優化、推動節能減排、如期實現碳達峰、碳中和目標具有重要意義。

2021年9月11日,國家發改委正式印發《完善能源消費強度和總量雙控制度方案》。

同時,國家發改委對于各地區能耗雙控目標完成情況的監督從按年度到2021年縮短成了按季度發布能耗雙控目標完成情況晴雨表,可見對“能耗雙控”工作的重視程度在不斷提高。

而自本次各地出現限電情況后,“能耗雙控“的概念才逐漸被全社會廣泛認識到。

三、這場限電,為何不可避免

四處限電現象爆發以后,網絡上各路經濟、軍事、政治、科技領域的大V展開了各個角度的分析,真實情況摻雜各種猜測分析,很有道理的樣子,于是,一盤又一盤的國際斗爭大棋精彩上演,吃瓜群眾們也是看得頻頻點頭。

但是真的有那么多國際陰謀論嗎?如果真的有,那就是圍繞碳排放領域的國際博弈,在全球綠色規則形成過程中我們國家對提高參與度和影響力的迫切感,和我們國家要突破西方國家集團的綠色陰謀。

事實上,在筆者觀察,本輪多地限電的情況出現,實質上是能源雙控力度加強需要對用能情況進行調節、正好碰上電煤市場出現波動導致煤電企業生產能力受到影響、加上受疫情影響導致的國際供應鏈轉移對工商業用電增加量高于預期這多重因素正好同時作用之后導致的。

3.1電力供需不匹配…

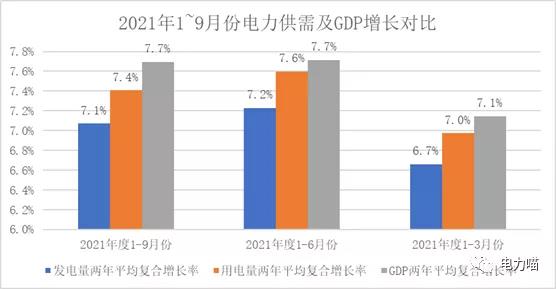

單位GDP耗費的能源是否降低是顯示能耗強度是否降低的關鍵指標。從2021年前三季度特別是2021年上半年全國整體規模以上發電量、全口徑用電量和GDP數據來看,2019年到2021年同期兩年符合增長率,用電量與GDP的增長幅度十分接近,這表明能耗強度降低速度極其緩慢。同時,發電量的增長幅度相對明顯地低于用電量增長幅度,這表明存在一定程度的供需矛盾。

圖2 2020年1~9月份電力供需及GDP增長對比

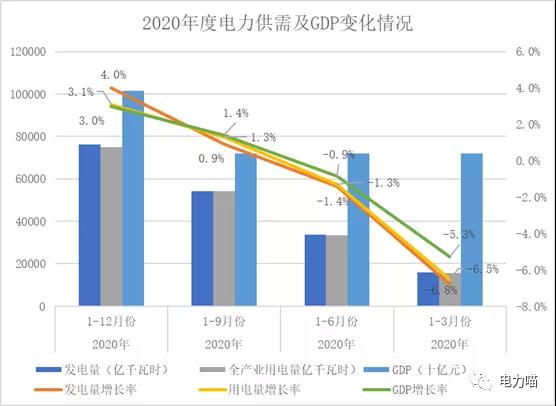

再回溯2020年三項數據的變化情況,2020全年GDP增長3.0%,但用電量增長3.1%;據此可以初步認為2020年度的能耗雙控整體目標實現的并不算理想。

圖3 2020年度電力供需及GDP變化情況

還有其他意外情況,比如:前三季度,受降水偏少等因素影響,全國規模以上工業企業水電發電量9030億千瓦時,同比下降0.9%。

3.2用電量增長幅度超過預期…

根據中電聯預測,2021年全社會用電量增長6~7%,且呈現前高后低的特點。而從2021年度1~9月份的用電量情況來看,其增幅仍舊保持在12.90%。可以預見,2021全年的用電量增長幅度基本確定會高于預期。

圖4 2021年度用電量增長情況

3.3電煤供需不平衡導致價格大幅上漲…

首先,我們再來看看從2020年開始至今電煤需求和電煤產量的變化情況。

電煤需求在增加

2021年第三季度:煤電裝機容量11.0億千瓦,同比增長2.4%,全口徑煤電發電量3.74萬億千瓦時,同比增長12.3%。

2021年上半年:全口徑煤電裝機容量10.9億千瓦,同比增長2.5%;全口徑煤電發電量增速約15.1%。

2021年一季度:全國原煤產量9.7億噸,同比增長16.0%,比同期全口徑煤電發電量增速低6.0個百分點;即同期全口徑煤電發電量增速約22%。

2020年全年:全口徑煤電裝機容量10.8億千瓦,煤電裝機容量年均增速為3.7%。全國全口徑煤電發電量4.63萬億千瓦時,同比增長1.7%。

總體來看,煤電發電量存在處于高速增長的狀態。

電煤產量一度下降,后期產量增長慢于發電量增長

煤電盡早達峰是實現碳達峰目標的重要組成部分。我們一起看下電煤市場情況。

根據2020年6月12日發布的《關于做好2020年能源安全保障工作的指導意見》(發改運行〔2020〕900號)文件,提出“2020年再退出一批煤炭落后產能,煤礦數量控制在5000處以內,大型煤炭基地產量占全國煤炭產量的96%以上。”

2021年前三季度:全國原煤產量同比增長3.7%,比上半年增速回落2.7個百分點;前三季度,累計進口煤炭同比下降3.6%。

2021年上半年:全國原煤產量同比增長6.4%,比同期全口徑煤電發電量同比增速低8.7個百分點;上半年,累計進口煤炭同比下降19.7%。

2021年一季度:全國原煤產量9.7億噸,同比增長16.0%,比同期全口徑煤電發電量增速低6.0個百分點。

2020年四季度:電煤需求大幅增加,電煤供應偏緊。

2020年上半年:二季度國內煤炭產量以及煤炭進口量下降。

2020年一季度:3月底全國電煤庫存總體充足;電煤價格先升后降,進口煤價大幅下跌。

而根據相關數據,2019年電煤供應雖然總體平衡,但也曾一度偏緊。

總體來看,最近兩年的電煤供應總體處于偏緊的狀態。

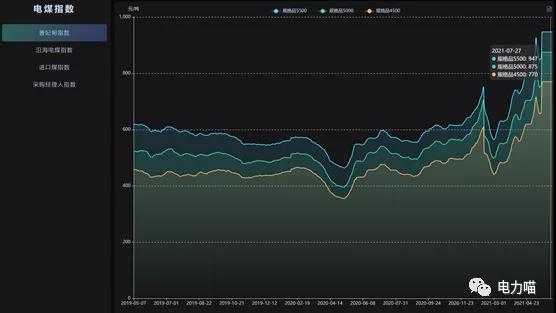

電煤價格變化情況

從以上信息可以看出,電煤供應與煤電發電量增長,總體處于偏緊狀態,并且已經持續了兩三年的時間,到今年電煤價格突然加速上漲,是各種形式長期積累之后的產生的效應。

圖5 曹妃甸指數(信息來源:中國電力聯合會)

圖6 沿海電煤指數(信息來源:中國電力聯合會)

圖7 進口煤指數(信息來源:中國電力聯合會)

3.4《完善能源消費強度和總量雙控制制度方案》推動能耗雙控執行力度…

《完善能源消費強度和總量雙控制度方案》這份文件是國家發改委于2021年9月11日正式在官方網站上發布的。從文件發布規律來看,此方案實際上實際上應該早在7~8月份就已經正式成文。因此,“方案”內容的導向性,應該早于發布日期一兩個月就已經開始擴散。

究竟《完善能源消費強度和總量雙控制度方案》對推動能耗雙控執行力度產生了哪些影響,我們通過摘錄、理解方案的關鍵語句一起來體會一下。

在“指導思想”部分中,十分明確地提到:“倒逼產業結構、能源結構調整”;在“設計原則”部分中,也十分明確地提到:“倒逼轉方式、調結構”。其實大家可以結合身邊的情況觀察一下,產業結構調整年年都在提,但是看看我們身邊的企業,這么多年其實基本上都沒什么變化。能源結構調整也是,看上去最近兩年風電、光伏裝機容量和發電量都在高速增長,但高速主要是因為基數小,而受制于技術的、政策的等各種因素,“應并盡并”仍舊是當前在反復強調的事。俗語說,缺什么,強調什么。

節能減排技術研究和資金投入不足,新能源發展、接入規模提升步伐等不能滿足“雙碳目標”,繼續這樣溫吞水的發展狀態,“雙碳目標”達成的壓力其實很大,這對中國在全球綠色規則形成過程中的參與度和影響力都會造成負面的影響。

那么,能耗雙控指標“紅黃綠燈”其實每個季度發布已經執行了幾年,為什么今年忽然這么顯眼呢?在《方案》中各個章節都能找到相關原因。

在“工作原則”中提出:“嚴格節能目標責任考核及結果運用,……,對能耗雙控目標完成不力的地區加大處罰問責力度”;同時提出:“從國之大者出發”。這是在警告地方,輕率對待能耗雙控目標、本位主義、以局部利益損害整體利益的行為,都可能會被問責。

在“合理設置國家和地方能耗雙控指標”中提出:“將能耗強度降低作為國民經濟和社會發展五年規劃的約束性指標”。約束性指標就是政府在公共服務和涉及公共利益領域對有關部門提出的工作要求,政府要通過合理配置公共資源和有效運用行政力量,確保有關指標的實現,是一種承諾。

在“完善能耗雙控考核制度”中提出:“對進度嚴重滯后、工作不力的地區,有關方面按規定對其相關負責人實行問責處理”。

在“夯實基礎建設”中提出:“對于能耗雙控工作中徇私舞弊、弄虛作假等行為,依規依紀依法對相關單位和人員追究責任”。

從上述內容可以看出,能耗雙控是一件很嚴肅的事情,是有可能會影響“烏紗帽”的。所有,2021年上半年的“紅黃綠燈”結果出來后,就顯得十分顯眼了。

煤價上漲與限電有多大的關系?這是有一部分人解讀本次限電的焦點。如果僅從這點分析,只能說對中央碳達峰承諾的嚴肅性認識不夠。碳達峰是目標,能源雙控是手段,出現局部限電只是其中一個結果。

所以,煤價上漲是外因,核心卻是碳達峰和能源雙控這個內因。如果沒有這個內因,歷史告訴我們,煤價不會如此肆無忌憚地上漲。煤價上漲,也只是一種利用市場手段達到調節目標的方法。

應對能源雙控最有力的措施就是加快新能源的發展,但當前制約其發展的主要因素偏偏是電網。這里既有全國一張網和分布式的路線之爭,也有電網在技術層面還未做好隨建隨接的準備。

隨著今年四處限電的情況出現,未來,政府招商引資過程中,必然會更加重視招商對象對能耗指標的占用,以及對招商對象單位能耗產值的關注。高能耗企業將面臨去哪哪不歡迎的局面,最終可能面臨無路可走的境地。當然這種無路可走的境遇,對企業來說,一種就是關門大吉,另一種就是提高單位能耗產值、降低單位能耗碳排放。還有一種解決辦法可能是最好配置分布式光伏,分散用能來源,因為“超出最低可再生能源電力消納責任權重的消納量不納入該地區年度和五年規劃當期能源消費總量考核”。還有一種,少加點班,流動辦公,哈哈。

能耗雙控制度完善,適逢電力供需不完全匹配,疊加用電量增長幅度超過預期,且電煤供應不平衡導致價格大幅上漲,四種因素疊加,于是就出現了本次大面積限電的情況。

但沒有限電,誰會關注到能耗雙控要求呢?

限電,是一種自殘式的自我約束,這里也許有一刀切的因素,但個人也是不得不表示佩服哈。

當然,自殘式限電肯定不是長久之計,所以,自9月底以來,各部門連續、密集發布多項配套文件,包括:

1.《跨省跨區專項工程輸電價格定價辦法》(國家發改委)

2.《關于嚴格能效約束推動重點領域節能降碳的若干意見》(國家發改委等六部門)

3.《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》(中共中央、國務院)

4.《關于進一步深化燃煤發電上網電價市場化改革的通知》(國家發改委)

5.《關于積極推動新能源發電項目能并盡并、多發滿發有關工作的通知》(國家能源局)

6.關于印發2030年前碳達峰行動方案的通知(國務院)

還有7月份出臺的具有很大影響的《關于進一步完善分時電價機制的通知》(國家發改委)。

總之,碳達峰、碳中和是不可逆轉的制度性方向,今天適應不了能源雙控,明天恐怕就會在碳排放權面前徹底躺下。