四、其他傳感器

在諸多應用領域中,除了汽車、工業控制、消費電子之外,物流運輸、煤礦安監、安防等將是未來幾年我國傳感器增長最快的細分下游市場。

(一)物流

“十一五”期間我國物流基礎設施的不斷建設和完善,物流業取得了快速的發展。2004年我國物流業固定資產投資總額為0.67萬億元,到2010年投資規模已經達到3萬億元,年復合增長率達到28%;2004年我國社會物流總額為40萬億,到2010年已經達到125萬億元,年復合增長21.74%。

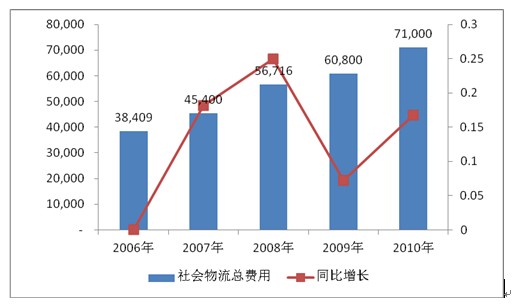

2006-2010年我國社會物流總費用由38409.48億元增長到71000.00億元,年復合增長率16.60%,物流業在我國經濟的發展中扮演起越來越重要的角色。

圖15:2006-2010年我國社會物流總費用(億元)

數據來源:中國物流與采購網

物流行業對國民經濟的發展的重要性日益增大。隨著我國城市化進程的推進以及電子商務、網絡商店等興起,我國物流行業迎來新的發展機遇。信息化管理需求將推動傳感器在物流行業內的大量應用,未來物流領域的傳感器市場規模在100 多億,是目前市場規模的十幾倍。

“十一五”期間我國物流基礎設施的不斷建設和完善,物流業發展獲得了空前的機遇,也為物流行業在“十二五”期間繼續高速發展提供了堅實的基礎。據聚源統計,物流行業固定資產投資額從2004 年的0.67 萬億元增長到了2010 年的約3 萬億,年復合增長28%。

傳感器在物流業中的應用包括交通運輸的管理,倉儲出入庫及自動化輸送、堆垛、分揀管理,產品加工包裝自動化管理以及貨物進出口等方面的自動化監測和操作。物流領域傳感器市場規模未來5年的成長空間可超10倍。中國電子信息產業發展研究院測算2010 年中國傳感器市場規模為905 億元,運輸領域占比1.6%,在14.5 億元左右。如果按物流行業固定資產投資每年增速25%,傳感器系統投資占其中的0.2%,5年后將達到175 億元,是目前市場規模增的12倍。

表5:我國物流領域傳感器市場規模

|

基礎數據 |

詳細 | |||||

|

1 |

2010年運輸領域傳感器市場規模(億元) |

14.5 | ||||

|

2 |

2009物流行業固定資產投資(億元) |

23000 | ||||

|

估測 |

傳感器投資占比 | |||||

|

0.10% |

0.20% |

0.30% |

0.10% |

0.20% |

0.30% | |

|

投資增速 |

5年后物流傳感器市場容量(億元) |

5年傳感器市場規模增幅 | ||||

|

20% |

68.7 |

137.4 |

206.0 |

4.7 |

9.5 |

14.2 |

|

25% |

87.7 |

175.5 |

263.2 |

6.1 |

12.1 |

18.2 |

|

30% |

111.0 |

222.0 |

333.0 |

7.7 |

15.3 |

23.0 |

(二)煤礦安監

為保障煤礦安全生產,國家對噸煤產出規定了最少安全費,其中國家發改委規定每噸煤提取15 元瓦斯治理費。如重慶要求所有煤礦強制提取安全費每噸煤最少25 元,其中大中型礦井與瓦斯突出礦井噸煤不少于40 元、高瓦斯礦井噸煤不少于35 元、水害隱患嚴重礦井噸煤不少于30 元、其他礦井噸煤不少于25 元。

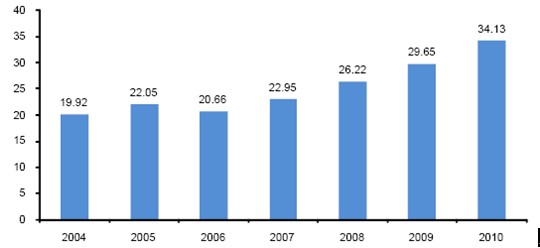

據中國煤炭資源網統計,2010 年我國原煤產量為34 億噸,按重慶市的最低收費標準25 元計算,全年需要收取的安全費高達850 億元。

圖16:我國煤炭工業原煤產量(億噸)

國內煤礦自然災害及人為安全事故多發決定了未來我國煤礦安全生產資金投入仍將很大,而作為煤礦安監系統的核心器件,傳感器需求量必將受煤炭安監建設的推動。

- 我國煤礦約一半煤礦是高瓦斯礦,而瓦斯一直是影響煤礦生產安全的重要因素。大中型煤礦中,高瓦斯礦井占20.3%,瓦斯突出礦井占19.8%,重慶市100%、貴州省91.7%、江西省50%、湖南省50%、河南省40%的大中型煤礦具有煤與瓦斯突出危險;小型礦井中,高瓦斯礦井占15%左右。

- 煤塵不僅導致塵肺病,而且我國煤礦的煤塵普遍具有爆炸性。在國有重點煤礦的609 處礦井中,有煤塵爆炸性的礦井532 處,占總井數的87.4%;小煤礦中,煤塵具有爆炸性礦井比例為91.4%,其中有57.7%具有強爆炸性。據資料,不僅煤塵爆炸危害大,而且當煤塵與瓦斯混合爆炸時,其爆炸強度是純瓦斯爆炸的3 倍。

- 瓦斯和煤塵檢測的傳感器直接關系到煤礦安全監控系統的可靠性和靈敏度,對監測監控起著決定作用。要解決瓦斯和煤塵突出及爆炸問題,必須加強監測監控,未來隨著開采深度的增加,瓦斯治理投入還要增加; 同時目前大部分煤礦缺少治理措施,未來在煤塵治理方面也有投入需求。

國內煤礦生產安全事故頻發,國家不斷出臺安全生產法規,安監局強制要求煤礦生產企業安裝安監系統;傳感器、RFID 等核心器件構筑的數據采集系統對保障生產安全發揮巨大作用。按傳感器在整個安監系統的占比20%來計算,未來煤礦安監領域的傳感器市場規模將達到170 億元。

表6:國內煤礦安監領域傳感器市場規模

|

類別 |

詳細 | ||||

|

基礎數據 |

2010年我國原煤產量(億噸) |

34億噸 | |||

|

煤礦噸煤安全費(元) | |||||

|

25 |

30 |

35 |

40 | ||

|

傳感器投資占比 |

煤礦安監領域傳感器市場潛在規模(億元) | ||||

|

10% |

85 |

102 |

119 |

136 | |

|

20% |

170 |

204 |

238 |

272 | |

|

30% |

255 |

306 |

357 |

408 | |

(三)安防

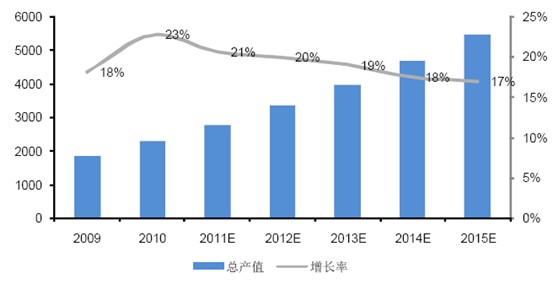

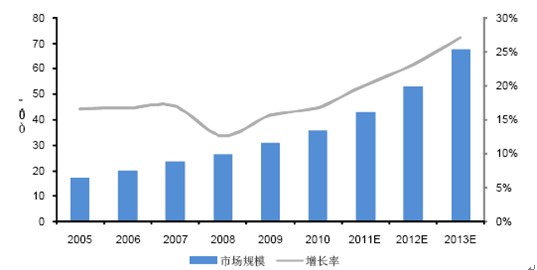

傳感器是安防設備的核心器件,未來傳感器在安防領域的市場規模增速將和安防行業的產值增速同步,預計未來5 年年均增長在20%左右。根據我國安防行業“十二五”發展規劃(審議稿),到“十二五”末期實現產業規模翻一番的總體目標,年均增長率達到20%左右,2015 年總產值達到5000 億元;而在2010 年,我國安防行業總產值達到2,300 億元,年增長率23%。

圖17:我國安防行業市場規模預測(億元)

來源:英飛拓招股書

安防行業的主要發展驅動力有:

(1)我國安防行業正在經歷“三維”全方位發展:向公共安防、社區安防、民用安防等多領域的應用擴展,以及向物聯網大安防縱深發展的應用升級。

安防正在從公共安防向民用安防縱深發展。隨著我國經濟快速發展,民眾安防意識的提升,安防正從金融、電力等傳統領域向交通、房地產、能源、電信、教育、醫療等更多領域發展,如2007 年礦業、港口、食品業的市場規模增長了107%、109%、175%。

物聯網“大安防”到來不斷提高安防產品的需求。隨著安防技術不斷提升,產品不斷豐富,安防應用已從傳統的公共場所、要害部位、企業用戶等,逐步應用于信息安全、智能社區、工農業生產檢測、城市安全、環境保護、智能交通等。

(2)隨著人們生活水平的提高,以及自我保護意識的增強,安防產品正在進入社區和民用應用領域,智能建筑、智能社區、智能家居的發展將對對安防產品提出巨大的需求。

傳感器將遍布智能建筑、智能社區、智能家庭的各個角落。這些傳感器包括: 安防、溫度、濕度、煙霧報警、紅外報警等傳感器,水管控制器、燈光、窗簾遙控器、健康監控手表,各種電表、水表、煤氣表、熱量表、空調控制器等,每個傳感器節點都可以隨時接入網絡。

根據賽迪顧問《2009-2010 年中國社區安防電子市場研究》預測,2013年我國社區安防電子市場規模將達到517億元,相比2009年統計的313億元,4年復合增速為13.4%。

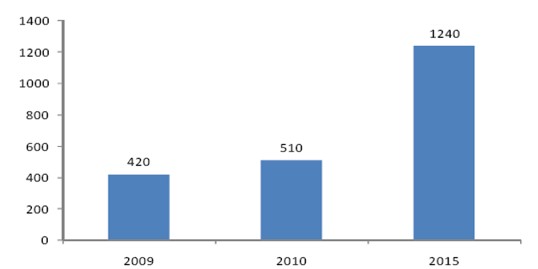

根據國脈物聯網技術研究中心的最新預測,2015年我國智能家居市場規模將達到1240億元,相對于2009年420億元的規模,今后幾年市場規模增速將近20%。

圖18:我國智能家居市場規模預測(億元)

來源:賽迪顧問,國脈物聯網研究中心

圖19:傳感器在智能家居中的應用(億元)

來源:賽迪顧問,國脈物聯網研究中心

總結和建議

傳感器應用領域廣泛,其中汽車電子、工業控制和消費電子是最主要的應用市場,合計占據整體市場70.1%的份額。相比較而言,汽車電子和消費電子由于市場已相對成熟,未來雖仍具有很大增長空間但增速將有所放緩,而工業控制傳感器受益于國家產業政策的大力扶持將成為各個應用市場中最具增長潛力的領域,未來5年將保持20%以上的年均復合增長率(CAGR)增長。除了汽車、工業控制、消費電子之外,物流運輸、煤礦安監、安防等將是未來幾年我國傳感器行業增長潛力較大的細分下游市場,到2015年市場規模將分別達到170億、175億和112億。

競爭格局方面,我國傳感器國產化比例還比較低,除了在消費電子行業我國本土傳感器廠商的市場份額較高(國產化比例69.1%)外,在汽車電子(國產化比例16.3%)、工業控制(國產化比例37.5%)等領域仍是國外廠商占據主導地位,特別是在高端產品方面,國內傳感器廠商的份額很少。傳感器的國產化程度以及國產化產品的先進程度,對一個國家的國民經濟發展而言至關重要。可以說,沒有傳感器的國產化,就不能自主、完整地掌握和發展核心制造技術。此外,傳感器屬于技術密集型行業,其技術水平是衡量一個國家工業現代化程度的重要標志,因此,我國政府應重點鼓勵和扶持傳感器行業的發展,以改變關鍵傳感器由國外企業占據主導的局面。